06. Jak na firemní finance

Obsah článku

Peníze jsou alfou a omegou celého podnikání. A často evidence práce s penězi bývá buď hodně opomíjená, nebo jen dělaná špatně. Pojďme se podívat na to, jak to dělat lépe.

Základem je si uvědomit, že jde o exaktní vědu. Jsou to prostě čísla, nic kreativního (tedy pokud se pohybujeme na legální úrovni 🙂 ), takže je potřeba, abyste měli o všem, co se financí týká, velmi dobrý přehled a uměli se v tom orientovat. Pokud to ale jen trochu půjde, předejte tuto starost specialistovi a vy se věnujte záležitostem, které vaši kreativitu a pozornost vyžadují více. Chod financí i tak ale průběžně kontrolujte, ať jste firma jakékoliv velikosti.

Firemní finance nejsou pouze o plnění daňových povinností nebo účetnictví. Jedná se o systém rozhodnutí, který ovlivňuje životaschopnost a růst vašeho podnikání. Správné řízení financí znamená vědět, kam peníze chodí, odkud přicházejí a jak efektivně investovat do dalšího růstu.

Pokud finance neřídíte aktivně, dříve nebo později vás dovedou tam, kde jste nechtěli být.

Byznys plán

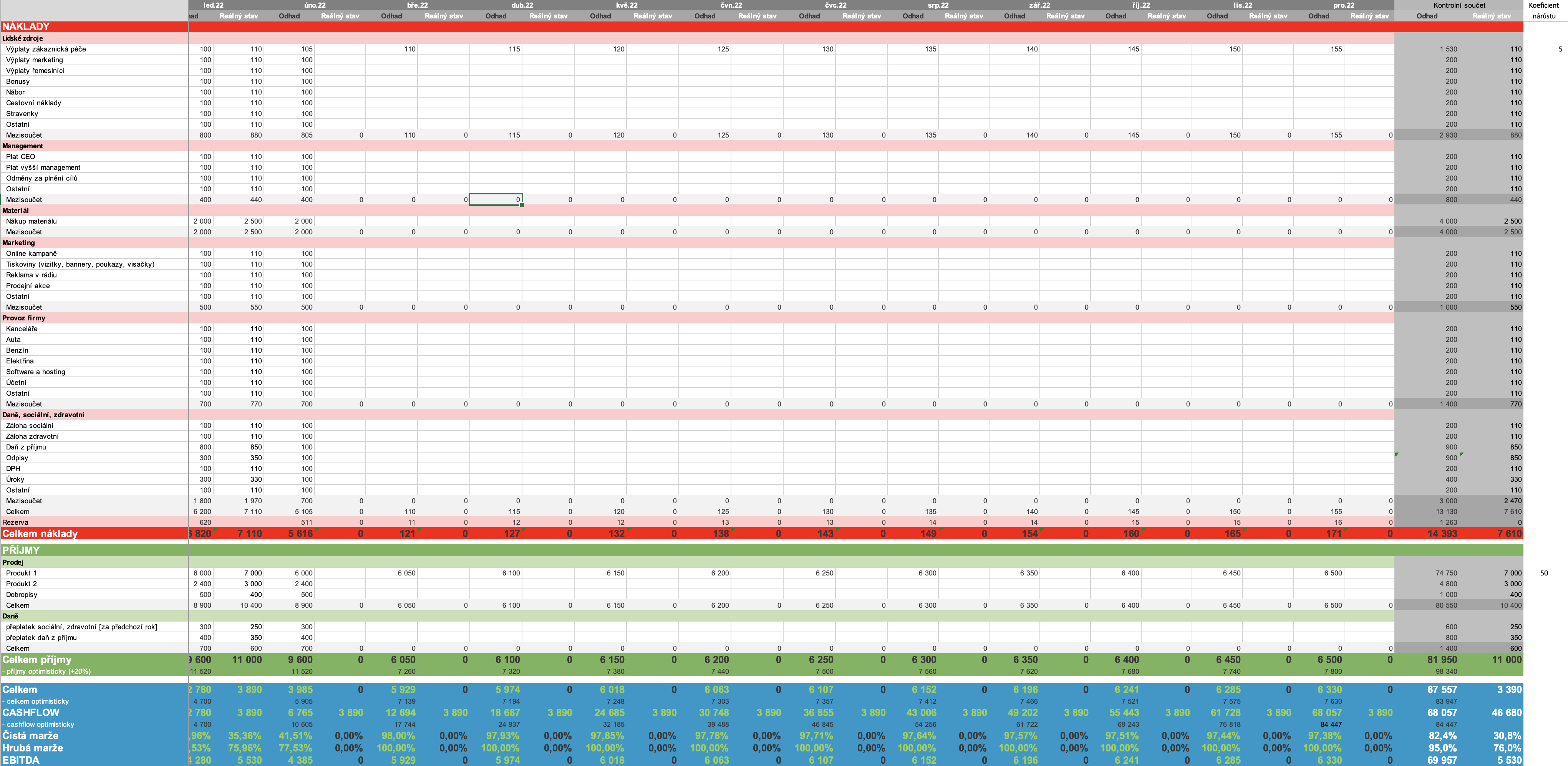

Vzorová template finančního plánu ke stažení.

Byznys plán – mocná věc, která vás bude provázet celým podnikáním. Připravte si ho co nejlépe, ať je vám práce s ním příjemná.

Nemusíte se stresovat chytrými knihami, které vše složitě vysvětlují, je to v podstatě docela jednoduché. Celým zázrakem pro vás bude excelová tabulka, kde si povedete jak své provozní náklady, tak přijaté peníze, přehledně rozdělené do smysluplných kategorií, a na konci toho soupisu vyčíslíte zisk. Evidence povedete na úrovni jednotlivých měsíců a let. Tím to ale nekončí. Kouzlo takové evidence je totiž až v predikci/odhadu budoucích nákladů a výnosů. Díky tomu se totiž budete moci na základě současných a minulých dat podrobně zamyslet nad tím, co se bude dít v příštích měsících. Které příjmy a výdaje se pravidelně opakují, které rostou s tím, jak roste počet vašich zaměstnanců nebo zákazníků, zda rostou skokově, nebo plynule atp.

Nenechávejte tuto tabulku připravit vaši účetní nebo někoho dalšího, ale připravujte si ji sami. Má to hned dva důvody.

- Za prvé – účetní přemýšlí trošku jinak, vidí vaši firmu jen jako nákladová střediska z účetního pohledu, zatímco vy ji vidíte jako trošku jiné logické celky.

- A za druhé – pokud si tím neprojdete sami, tak se s tabulkou nesžijete, nebudete chápat souvislosti a nebudete tento nástroj chtít používat.

Na začátku každého roku si připravte odhad budoucích nákladů/výnosů na následující rok (po jednotlivých měsících), ideálně ještě i na další 2-3 roky. První rok by měl být relativně přesný, odhady na další roky už budou trochu hádání z křišťálové koule, ale i tak si je udělejte (tento samotný proces vám pomůže přemýšlet nad tím, kam by se mohl váš byznys posunovat). Tyto predikce v tabulce vždy ponechte jako odhad a každý měsíc vedle toho do dalšího sloupce napište skutečný stav. V dalším roce pak další predikce upřesněte, zpětně ale už data neměňte. Pomůže vám to lépe vyhodnocovat, jak umíte dané náklady a výnosy odhadovat, a učit se z toho.

Samozřejmě si pak můžete s tabulkou pohrát, zobrazit si meziroční změny, přesunovat automaticky data z prosince do ledna dalšího roku a další excelovská kouzla. A protože ne každého ”excel porno” baví, připravil jsem pro vás jednoduchý vzor, jak by mohl takový váš první byznys plán vypadat.

Typy nákladů

Podívejte se na vaše současné náklady a zapřemýšlejte, jestli by se daly rozdělit do logických celků. A u těch si udělejte další podmnožiny, které pod sebou schovávají cca 2 – 4 % z celkového množství nákladů. Zbytek můžete v každé kategorii zahrnout do jednotné skupiny “Ostatní”.

Můžou to být např. tyto skupiny:

- Lidské zdroje (výplaty podle oddělení, náklady na nábor, odstupné, bonusy, stravenky, cesťáky).

- Odměna managementu (odměna vás a dalšího nejvyššího managementu).

- Marketing (PPC náklady, offline reklama, bannery, letáčky, rádio).

- Nákup zboží.

- Provozní náklady (náklady na kancelář, benzín, auta, elektřinu, software).

- Finance (daně, odvody, bankovní náklady, odpisy).

Snažte se vždy nechat rozpadnout nějakou množinu, pokud už se tam skrývá moc typů položek. Ať máte neustále přehled o růstu v některém ze segmentů a můžete na něj zareagovat.

Typy výnosů

I výnosy, tzn. peníze, co k vám přitečou, se pokuste rozdělit podle základních kategorií. Např. podle typu produktů, nebo služeb, co nabízíte, určitě se dají rozdělit na menší celky. Tady ale už nemusíte jít do takových podrobností jako u nákladů.

Typy ukazatelů finančních výsledků

Čistá marže

Jedná se o ukazatel ziskovosti firmy, někdy se označuje i jako Zisková marže, nebo Net Profit. Vzoreček pro výpočet je: (výsledek v %) = (čistý zisk / příjem)) * 100. Čistý zisk můžete spočítat jako: celkový výnos – celkové výdaje. Čím je výsledek nižší, tím se pravděpodobně zvyšují náklady a stav pro firmu je horší.

Hrubá marže

Někdy taky označovaná jako Gross profit. Jedná se o ukazatel ziskovosti produktu vůči nákupní ceně, toho, co jste si vydělal, ne o obchodní přirážku, což bývá často chybným vysvětlením. Vzoreček pro výpočet je: (výsledek v %) = (prodejní cena – nákupní cena) / (prodejní cena) * 100. Čím vyšší je výsledné číslo, tím více na svých produktech při prodeji vyděláváte.

Cashflow

Jedná se o základní výpočet hospodářského výsledku v daném měsíci, které nezohledňuje časové rozlišení nákladů a příjmů. Výpočet je jednoduchý: (výsledek v Kč) = příjmy – náklady.

EBITDA

Ukazatel, který slouží pro porovnání rentability firem mezi sebou, který nezohledňuje platby daní, odpisů a úroků. Vypočítává se: (výsledek v Kč) = výsledek hospodaření – daně – odpisy – úroky.

Práce s byznys plánem

Základem je, abyste se s touto tabulkou skamarádili a brali ji jako nejupřímnějšího parťáka ve svém podnikání. Takového, před kterým nebudete lhát a vše mu přiznáte. Pravidelně data aktualizujte (minimálně jednou měsíčně) a množiny nákladu a výnosu zpřesňujte a rozmělňujte na menší (ale ne micro, ať si stále zachováte určitou přehlednost). Pomůže vám to lépe pracovat a odhadovat vaši budoucnost. Můžete si pohrát s různými scénáři typu: Pokud zdražíte služby o 10 %, jak se navýší váš zisk? Pokud přijmete jednoho zaměstnance, budete ho muset nějak vybavit, platit za něj státu příslušné platby, dávat mu plat, možná změnit kancelář atd., nedostanete se do mínusu? A pokud ano, postačí zvýšit počet nových zákazníků o XY %? A pokud se pro to rozhodnete, co všechno musíte udělat a kolik vás to bude stát na marketingu?

Tohle vše vám pomůže lépe pochopit váš byznys a hlavně možnosti, které před sebou máte. Je takto totiž možné si jednodušeji nasimulovat, čeho byste mohli s vaším byznysem dosáhnout, jakkoliv to bude odvážné (i když možná právě pro vás aktuálně nepředstavitelné), a pak si říct, co byste měli udělat pro to, aby cesta byla uskutečnitelná. Je to jednodušší, než když rostete tak nějak genericky meziměsíčně bez cíle a dlouhodobých plánů.

Pomůže vám to i vyhnout se zbytečným komplikacím a problémům v budoucnu, kdy vás mohou dohnat náklady, se kterými na každodenní bázi nepočítáte.

Buďte k sobě upřímní

Je normální, že se podnikatel snaží (navenek i sám před sebou) zveličovat a nadsazovat svoje pozitivní očekávání, například výnosy, a zlehčovat a podceňovat budoucí rizika a náklady.

Proto snažte se být při plánování příjmů spíš při zemi a trošku pesimističtější, protože vždy je lepší být nakonec příjemně překvapen. A při plánování nákladů zase předpokládejte, že vše bude trvat déle a bude to dražší, než čekáte. Buď tedy rovnou dávejte odhad všech nákladů o 20-30 % vyšší, nebo si dejte jako jednu položku nedefinovanou rezervu a zařaďte toto procento sem.

Účetní vs. cashflow byznys plán

Jedna z věcí, které vás můžou při plánování vašeho byznys plánu překvapit, je rozdílnost v tom, jak některé věci bude počítat vaše účetní. Hlavní rozdíl je tzv. časové rozlišení nákladů a výnosů; to znamená, že náklady a výnosy jsou účetně zaúčtovány do toho období, se kterým věcně a časově souvisí, a to bez ohledu na jejich skutečnou úhradu. Tzn. např. roční předplatné vašich služeb si účetní rozprostře poměrně do období následujících 12 měsíců, vy si je ale pravděpodobně započítáte do příjmů v měsíci, ve kterém jste službu vyfakturovali.

Podle mého není nutné se tím – minimálně ze začátku – při přípravě vašeho prvního byznys plánu zatěžovat. Vše si veďte jednoduše podle cashflow pohledu (to jak vám chodí peníze na účet), ale jen pamatujte na to, že se vaše přehledy a data mohou lišit s těmi od vaší účetní.

Kontrola nad cashflow

Základním předpokladem úspěchu je mít přesný přehled o toku peněz ve vaší firmě. Pokud jste freelancer a děláte sám na sebe, je to samozřejmě jednodušší. Ale pokud už máte nějaké zaměstnance, snažte se nad tím držet dohled a alespoň nárazově kontrolovat a schvalovat všechny odchozí platby. Nikdo ve firmě v tom nebude obezřetnější než vy.

Jak už jsme si říkali, snažte se každý měsíc dělat revizi nákladů. Zbytečně neutrácejte za blbosti – pokud podnikáte pár měsíců, tak je nesmysl si z první velké zakázky hned kupovat auto, pokud ho tak úplně nepotřebujete. Případně přemýšlejte nad tím, jestli je opravdu nutné kupovat to nejdražší auto a zaplatit ho najednou. Lepším řešením pro vaše cashflow může být průměrný vůz pořízený na operativní leasing. Nebo prostě jezdit v MHD.

Stejně tak buďte ze začátku opatrní se svou výplatou. Pokud chcete, aby vaše firma rostla, měli byste se ze začátku umět uskromnit a vše, co jen trochu půjde, investovat zpět do firmy. Věřte, že se vám to pak několikanásobně vrátí.

Půjčky

Pokud budete potřebovat peníze navíc pro financování vašeho růstu (např. na nákup skladových zásob či podporu marketingu), můžete sáhnout po externím kapitálu. Asi si nemusíme říkat, že rovnou zapomeňte na různé lichváře, co vám půjčí peníze okamžitě, ale s nesmyslným úrokem.

Jako první se nabízí vyzkoušet své okolí (FFF – family, friends, fools, tedy rodina, přátelé, blázni), jestli by vám potřebné peníze nepůjčili. Ale opatrně, ne nadarmo se říká: “Chceš-li ztratit přítele, půjč mu peníze.”. Vše si proto vždy vzájemně písemně podchyťte, ať mají obě strany přehled:

- na jak dlouho se taková půjčka sjednává,

- kdy a za jakých podmínek se splatí,

- zdali se bude připočítávat nějaký úrok, i kdyby jen symbolický.

V neposlední řadě tady máte banky a jejich podnikatelské úvěry, nebo rychlé půjčky typu Zonky (sledujte smysluplnost půjčky, dejte si pozor na nesmyslné úroky u různých pochybných firem slibujících rychlé půjčky).

Vše si samozřejmě dobře rozmyslete a propočítejte, ať se nedostanete do dluhové pasti. Nechcete splácet půjčku půjčkou.

Finanční rezervy

Různé kolotoče ve světě posledních let ukázaly, že je potřeba mít vytvořenou finanční rezervu pro případ, kdy ne vše půjde podle vašich představ nebo předchozích zkušeností. Snažte se co nejdříve si vybudovat finanční polštář, na který nebudete sahat a který bude sloužit jen pro vykrývání nenadálých situací.

V optimálním případě by se mělo jednat o částku rovnu minimálně šestinásobku vašeho měsíčního rozpočtu. Trojnásobek je absolutní minimum, menší rezerva už hraničí s hazardérstvím.

Daně

Smiřte se s tím, že se daním nevyhnete (pokud tedy nechcete jít na delší dovolenou do vězení 🙂 ). Stejně tak se ale smiřte s tím, že je to komplikovaná a nezáživná věc. Ale i ona je relativně dost exaktní – všechna pravidla jsou jasně daná, vše se dá jednoznačně spočítat. Proto je na místě předat ji kompetentní osobě a sami se věnovat těm kreativním, ne tolik exaktním částem podnikání. Ne nadarmo jedni z prvních zaměstnanců ve firmách bývají účetní. Sám bych ze začátku doporučil někoho na částečný úvazek, nebo účetní služby úplně outsourcovat na externí firmu, vyhnete se tak problémům se škálováním a růstem vaší firmy, protože to už bude problém majitele vybrané účetní firmy 🙂 . Vše je podrobně vysvětleno v sekci 07. Jak založit firmu.

Smiřte se s tím, že se daním nevyhnete (pokud tedy nechcete jít na delší dovolenou do vězení 🙂 ). Stejně tak se ale smiřte s tím, že je to komplikovaná a nezáživná věc. Ale i ona je relativně dost exaktní – všechna pravidla jsou jasně daná, vše se dá jednoznačně spočítat. Proto je na místě předat ji kompetentní osobě a sami se věnovat těm kreativním, ne tolik exaktním částem podnikání. Ne nadarmo jedni z prvních zaměstnanců ve firmách bývají účetní. Sám bych ze začátku doporučil někoho na částečný úvazek, nebo účetní služby úplně outsourcovat na externí firmu, vyhnete se tak problémům se škálováním a růstem vaší firmy, protože to už bude problém majitele vybrané účetní firmy 🙂 . Vše je podrobně vysvětleno v sekci 07. Jak založit firmu.

Účetní

Věnujte dostatek času výběru dobrého účetního a daňového poradce. Ať už bude externí, nebo interní, měli byste vybírat takové, kteří mají dobré reference, kteří své práci rozumí a umí ji dělat dobře. Jsou to lidé, co vás můžou vysekat z různě nepříjemných situací, a pokud jsou šikovní, tak i odhalit a ušetřit zbytečné náklady.

U externí účetní budete pravděpodobně řešit platby pomocí nějakého fixního základu a pak platby za jednotlivé zaúčtované položky. Snažte se tedy většinu práce automatizovat – faktury se dají digitalizovat (např. přes službu Digitoo), nebo je rovnou ze svého fakturačního systému exportujte v digitální formě. Pokud máte faktury a výpisy z účtu digitalizované, bude pravděpodobně cena za jejich zpracování nižší, než pokud by je účetní měla přepisovat ručně z papírové podoby.

U účetního i daňového poradce vždy explicitně požadujte, aby vám dopředu oznamoval důležité milníky, které vás čekají – např. přechod k plátcovství DPH, který se dá v určité fázi i oddálit. Stejně tak jim dejte vědět, že samozřejmě očekáváte různé tipy na legální daňové a nákladové optimalizace.

Šetření vs. investice

Zkuste nalézt zdravý vztah mezi tím, kdy se nebojíte investovat a zkoušet nové věci, a tím, kdy pravidelně kontrolujete, jestli náhodou neutrácíte zbytečně na místech, kde to není třeba.

Je normální, že časem odhalíte v nákladech položky, které už ale není třeba platit. Může jít o různé služby z minulosti, které už nyní ale nevyužíváte, a jen jste je zapomněli vypnout. Nebo se může stát, že mezi odděleními probíhá platba za něco, o čem si vzájemně nedali vědět, že už to není potřeba. Proto si pravidelně procházejte výpisy z vašeho účtu, jestli tam nějaké podobné položky nenaleznete.

Na druhou stranu, pokud nic neinvestujete, nic nezískáte. Nebojte se tedy investovat peníze do různých příležitostí – ať už se jedná o PR/marketing, lepší produkty a služby, nebo do lepších lidí. To jsou ty věci, co vás mohou posunout dál a zvýšit vaše tržby.

Mějte čistý štít a účty!

Vždy plaťte všechny faktury včas. Nejlépe ještě s rezervou před splatností, všechny jednou týdně. Zkuste nevnímat chytrácké rady typu “faktura je nejlevnější úvěr” a chovejte se čestně, tak, jak byste chtěli, aby se ostatní chovali k vám. Žádný z vašich partnerů by se neměl dostat do situace, že by si musel u vás připomínat platbu, a pevně doufám, že vy nikdy nepoužijete oblíbenou větičku: “Asi to účetní někde zašantročila.”.

Upselling

Asi znáte poučku, že je levnější prodat něco stávajícím klientům než získat nové, že? A je to pravda. Spousta podnikatelů na to přesto stále zapomíná.

Asi znáte poučku, že je levnější prodat něco stávajícím klientům než získat nové, že? A je to pravda. Spousta podnikatelů na to přesto stále zapomíná.

Snažte se neustále přemýšlet, jak byste dokázali, bez nějakého agresivního narativu, navýšit příjmy od stávajících klientů. Vždy by ale měli mít stále pocit, že za své peníze navíc i něco navíc dostávají, neměli by si připadat v pasti, ze které není cesta ven a ve které je dusíte.

Vždy se nějaké takové cesty najdou. Zkuste nad nimi přemýšlet a nebojte se do takového brainstormingu zapojit nejen své kolegy, ale hlavně své zákazníky. Zeptejte se jich, jakou novou službu by od vás ocenili, často budou ochotni zaplatit za něco nového, co jim pomáhá a dává smysl.

Reporting

Pokud zatím podnikáte sami, tak to asi nebude úplně na pořadu dne. Ale pokud je vás více společníků, nebo máte své investory (o tom si budeme říkat v kapitole 13. Jak získat investice do firmy), určitě bude potřeba se domluvit na nějaké podobě pravidelného, pravděpodobně měsíčního reportingu. Takový report se většinou skládá z informací o tom, jak se daří plnit či neplnit finanční plán na daný měsíc, a případné výkyvy je potřeba partnerům vysvětlit. Je také dobré ve zkratce sepsat, které důležité věci se v daném období ve firmě staly; vždy je sepisujte tak, aby čtenář rychle pochopil stav firmy. Pokud máte anglické partnery, je samozřejmě potřeba psát report v angličtině, což ale platí i pro stav, kdy v budoucnu plánujete jít na burzu (IPO), nebo přibrat zahraniční investory. Bude totiž vypadat profesionálně, pokud vykážete i historické reporty o stavu firmy v angličtině a oni tak z nich budou moci pochopit, jaké procesy se ve firmě udály.

Příprava reportu vám pomůže zrekapitulovat si, co se za daný měsíc stalo, a obvykle díky tomu vykrystalizují věci, které jsou opravdu důležité, a vy třeba vymyslíte způsob, jak danou věc ještě zlepšit. Snažte se ale udržet jeho jednoduchost, ať vám příprava nezabere moc času a vy nesepisujete romány, které si stejně nikdo nepřečte. Nejlépe si důležité věci zaznamenávejte průběžně, ať to pak dlouho nelovíte v paměti.

Checklist: Máte své firemní finance pod kontrolou?

[ ] Mám přehled o cashflow (min. 3měsíční plán).

[ ] Pravidelně sleduju příjmy a výdaje (měsíční uzávěrka).

[ ] Vím, jaké jsou fixní a variabilní náklady.

[ ] Mám stanovené cenové strategie a marže.

[ ] Mám finanční rezervu pro neočekávané výdaje.

[ ] Sleduju hranici zisku a ztráty (breakeven point).

[ ] Mám nastavený měsíční rozpočet s cíli a limity.

[ ] Sleduju klíčové finanční ukazatele (např. marže, rentabilita, obrat).

[ ] Mám plán pro případ propadu příjmů nebo krize.

[ ] Pravidelně reviduju finanční plán podle aktuálních dat.

Kam dál?

Objevili jste v článku nepřesnosti, nebo byste ho naopak chtěli doplnit? Napište mi!